Карта для ребёнка: как родители оформляют первый «взрослый» финансовый инструмент

Многие родители задумываются о финансовой грамотности детей и о том, как спокойно контролировать их расходы без лишних конфликтов. Банки как раз предлагают для этого специальные продукты, чтобы можно было без труда оформить детскую карту на имя ребёнка с удобным приложением и ограничениями по суммам. Такой инструмент помогает подростку сделать первые самостоятельные шаги с деньгами — и делает их безопасными.

Небольшая история из жизни

У Ирины и Максима дочь Вика, ей 12. Раньше они давали наличные «на обеды и мелочи», но деньги то терялись, то исчезали «на безделушки». Родители оформили Вике детскую карту: включили лимиты, подключили уведомления, сделали отдельный «карман» для накоплений на планшет. Через пару недель Вика сама открывала приложение, сверяла остаток и откладывала часть карманных денег — не потому что «так сказали», а потому что видела, как растёт сумма на цель. Родители, в свою очередь, перестали гадать, куда «утекли» деньги: все операции — в телефоне.

Что важно знать до оформления

Каждый банк устанавливает собственные правила и условия по детским/молодёжным картам: возраст, тарифы, лимиты, порядок выпуска. Прежде чем подавать заявку, родителям имеет смысл проверить требования конкретного банка и понять, какие документы понадобятся.

Возрастные категории для детской карты:

- 6/7–14 лет: карта с полным родительским контролем (лимиты, запрет отдельных категорий, уведомления).

- 14–16 лет: больше самостоятельности, но часть ограничений сохраняется.

- 16–18 лет: почти полная самостоятельность, при желании — мягкий контроль со стороны родителей.

Документы: что обычно просят

Стандартный набор выглядит так (конкретный список банк уточняет сам):

- От родителя/законного представителя: паспорт.

- От ребёнка: свидетельство о рождении; если исполнилось 14 лет — собственный паспорт.

- Дополнительно по запросу банка: СНИЛС ребёнка, документ о родстве (если разные фамилии), иногда — справка из школы.

Полезная тактика — сфотографировать/отсканировать документы заранее: так оформление пройдёт быстрее, особенно если часть этапов — онлайн.

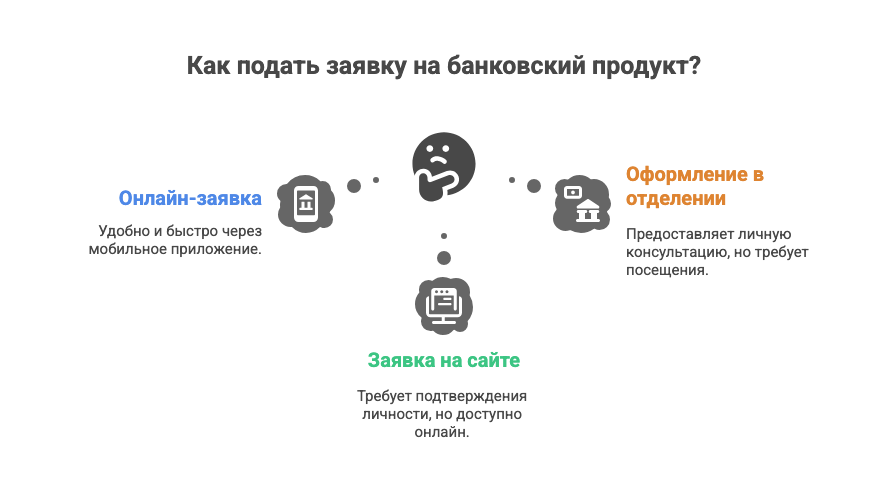

Способы и порядок оформления

Оформление детской или молодёжной карты в мобильном приложении обычно занимает считанные минуты и проходит по понятному сценарию. Родитель авторизуется в личном кабинете, выбирает подходящий детский/молодёжный тариф и вносит данные ребёнка. На следующем этапе подтверждаются документы — как правило, подойдут качественные фото или сканы, которые загружаются прямо из телефона.

После проверки информации остаётся согласиться с условиями обслуживания и отправить заявку на выпуск. Виртуальная карта чаще всего становится доступна сразу в приложении, а пластиковая — выпускается и доставляется выбранным способом, если он предусмотрен банком. Такой упрощённый порядок делает процесс быстрым и прозрачным для обеих сторон.

После этого виртуальная карта обычно активируется сразу в приложении, а физическая приезжает курьером или ждёт в отделении.

Что пригодится для онлайн-выпуска: смартфон с интернетом, приложение банка, фото/сканы документов, данные родителя и ребёнка.

Сколько это стоит и сколько ждать?

Условия у банков различаются: встречается и бесплатный выпуск, и символическая плата. По срокам — от «моментально для виртуальной» до нескольких рабочих дней для пластика. Итоговые комиссии, сроки и способы доставки разумно уточнить у выбранного банка перед подачей заявки.

На что обратить внимание при выборе

- Безопасность: 2FA, быстрый блок, биометрия.

- Родительский контроль: гибкие лимиты, категории запретов, мгновенные уведомления.

- Приложение: простое для ребёнка, детальные отчёты для родителя.

- Тарифы: выпуск/обслуживание, пополнения, снятие наличных.

- Допсервисы: «копилки», цели, обучающие подсказки.

Итоги

Детская карта — это удобный и безопасный способ дать ребёнку реальную практику обращения с деньгами, сохранив для родителей прозрачность и контроль. Простой набор действий — выбрать банк, подготовить документы, подать заявку онлайн или в отделении — и у подростка появляется свой платёжный инструмент, с которым легче учиться планировать, копить и тратить осознанно. А у родителей — меньше поводов переживать и больше понятности в семейном бюджете.

Комментарии закрыты.